欢迎访问我的个人Github查看更多内容(国内访问Github可能存在问题,可以换个时间段访问,或者百度解决方案):

股票AI操盘手:包含股票知识、策略实例、机器学习、深度学习、C++部署和聚宽实例代码等,可以方便学习、模拟及实盘交易

Github后续会持续更新,欢迎关注。本文在Github的ai_wiki目录下。

同时,文末也将附上对应代码压缩文件包,以及聚宽对应代码样例。

如果喜欢本项目,或希望随时关注动态,请给我点个赞吧 (Github页面右上角的小星星),欢迎分享到社区!

如果发现代码中的bug,欢迎留言或在github提交issues。

为什么需要本地交易平台?

通过在线平台确实可以帮助我们快速的获取高质量数据,

以及验证自己的策略,并得到详细的回测结果。在线平台中,现成的数

据获取和回测评估,可以节约我们大量的时间,但是使用本地平台也是不可或缺的。

本地平台主要有以下优点:

- 方便调试,以及代码管理

- 本地资源充足,在线平台资源有限,跑机器学习类模型非常吃力

- 本地平台方便定制化,不再是黑盒使用

- 隐私管理较好,方便进行实盘

如何在本地构建一个自己的量化交易平台。我将分成如下几章进行

讲解:

- 数据获取篇(见上一篇文章)

- 基于双均线策略的本地回测框架(本篇将重点介绍)

- 回测及风险评估指标(请关注后续的文章)

- 机器学习/深度学习类策略(请关注后续的文章)

1. 使用简介1.1 获取代码并安装必须的python库安装所需Python包

下载仓库代码,并通过如下命令安装所需库:

pip install requirements.txt风险指标计算ta_lib包安装

其中,如果ta_lib安装不成功,可以通过如下方法进行安装:

pip install TA-Lib 上述方法很容易出现安装错误

- 可以通过网站

https://www.lfd.uci.edu/~gohlke/pythonlibs/ - 按Ctrl+F搜索ta-lib,选择对应的平台安装包,离线安装

注意windows下和linux下的斜杠不同

cd downloadpip install .\TA_Lib-0.4.24-cp38-cp38-win_amd64.whl- pip install tushare

注:如果大量调用,或需要获取更详细的信息,需要付费

- 旧版本接口将不再维护,建议使用新接口Tushare Pro (需要注册获取token)

- 注册后在右上角用户头像--》个人主页--》获取token

- 如果没有缴费加入会员,很多接口都无法调用(每个接口调用需要的积分数,请查看接口文档)

1.2 运行样例程序- 进入策略样例列表:egs_local_strategies->rules->double_ma

- 在conf/double_ma.yaml中配置回测条件,在stock_lst中设置待

选择的股票,并设置回测日期 - 配置tushare的token: 在quant_brain->fetch_data->get_tushare_data.py

的头文件中,将“from data.private.tushare_token import tushare_token”替换

为“tushare_token = 'xxxx'”个人申请注册的token - 运行回测脚本,之后在日志中可以查看风险指标,并可以得到交易K线图python back_tester.py --debug_off --config conf/double_ma.yaml

- 输出文件

- 通过tushare获取的数据将按照日期+股票代码的格式作为文件名以csv格式

存储在data目录下。 - 绘制的交易曲线图,以及风控指标csv文件将存储在exp文件夹下。

2. 回测框架构 核心代码可以在quant_brain中进行查看。主体结构如下:

- 通过yaml配置回测条件,手工设置股票池待选股票及回测周期

- 初始化:(1) 通过tushare获取股票数据 (2) 初始化账户信息

- 回测流程:按照日期和股票双循环遍历,计算长短周期均线,获取卖出买入信号,更新账户信息

- 计算风险指标以及绘图

2.1 数据及选股2.1.1 数据获取 通过tushare pro获取数据

import tushare as tsimport datetime# replace below with your token and comment my import# tushare_token = 'xxxx'from data.private.tushare_token import tushare_token# initialize apits.set_token(tushare_token)ts_pro = ts.pro_api()# query date setting# date type is year-month-daytoday = datetime.date.today()yesterday = today - datetime.timedelta(days = 1)five_days_ago = today - datetime.timedelta(days = 5)# change date type to YearMonthDayyesterday = yesterday.strftime("%Y%m%d")five_days_ago = five_days_ago.strftime("%Y%m%d")# request data,中国平安: 601318.SH, date type require is: YearMonthDay# api website: https://tushare.pro/document/2?doc_id=27# !!! 警告:未复权,如果是复权请用 通用行情接口df = ts_pro.query('daily', ts_code='601318.SH', start_date=five_days_ago, end_date=yesterday)df.head() 每一列数据的含义如下:

| 名称 | 类型 | 描述 |

|:-------- |:-------:| ---------:|

| ts_code |str | 股票代码 |

| trade_date | str | 交易日期 |

| open | float | 开盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| close | float | 收盘价 |

| pre_close | float | 昨收价 |

| change | float | 涨跌额 |

| pct_chg | float | 涨跌幅 (未复权,如果是复权请用 通用行情接口 )

| vol | float | 成交量 (手) |

| amount| float |成交额 (千元)|

[注:如果没有tushare的积分,大盘指数数据将无法获取,风险指标将跳过alpha和beta值的计算]

2.1.2 选股策略 当前策略采用人工选股,在conf/double_ma.yaml中配置回测条件,在stock_lst中设置待

选择的股票。(注:后续将加入更多的自动选股策略)

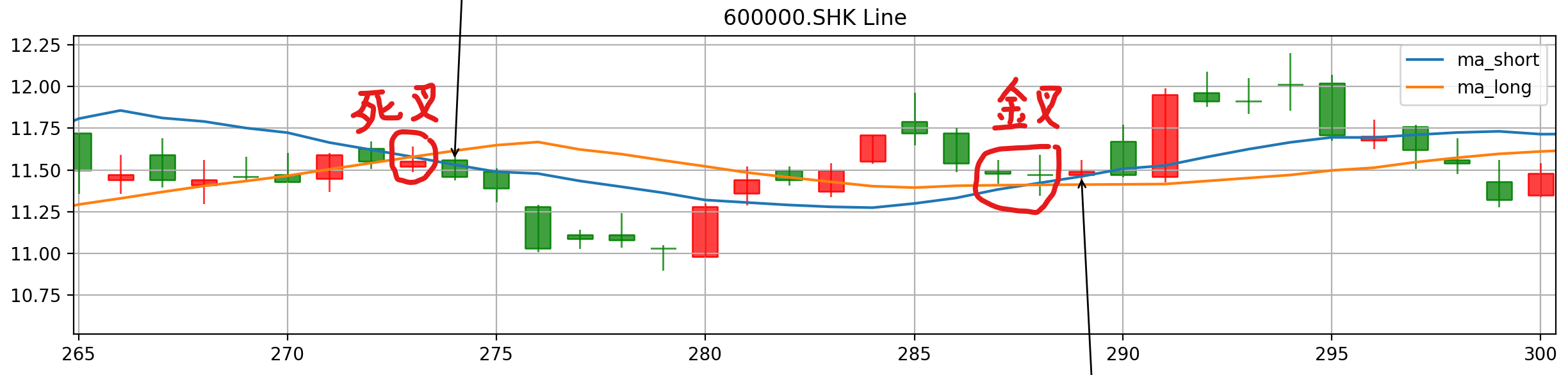

2.2 择时策略2.2.1 双均线策略 双均线策略是一种趋势跟踪类策略,作为基础入门类策略,容易理解,不管是否采用程序代码实现,

都能快速上手使用。其原理也就是常说的通过捕捉金叉死叉信号组合来判断买点和卖点。趋势类策略一般适用于市场

环境较好的时候。

知识点补充:均线计算,即用特定时间段的收盘价计算平均值,作为当天的均价。在信号处理中,

也是一种滤波的手段,避免信号出现较大波动,过滤较大的跳变。

如上图,我们首先根据收盘价,计算2条均线,一条长周期均线(如20日,图中黄线),

一条短周期均(如10日,图中蓝线)。如果短周期均线下穿长周期均线时,则意味着当前有下跌的趋势,

此时适合卖出,即常说的死叉。反之,当短周期均线向上穿过长周期均线时,则意味着有上涨的趋势,

此时适合买入,即所谓的金叉。

通过pandas快速计算均值。

df['ma_short'] = df['close'].rolling(window=self.test_conditions['ma_short']).mean()df['ma_long'] = df['close'].rolling(window=self.test_conditions['ma_long']).mean() 通过双均线进行择时。

if ma_short >= ma_long and not hold: trade_type = 'buy'elif ma_short < ma_long and hold: trade_type = 'sell'2.2.2 账户信息刷新 通过账户类实时刷新账户信息。

class Account: def __init__(self, capital: int): # 1. dynamic changing info self.cash = capital # available cash for trading self.total_capital = capital # stock id: {pos_num, price}, price for current price self.pos_dict = {} # 2. trading history log # historical trading of each stock # stock id: dataframe (detailed trading info) self.trade_dict = {} # each day's trading history (only log trading really happens) self.daily_trading_lst = [] # overall trading info, make each day's trading as one self.pd_gather_trades = pd.DataFrame() # log total funds changing of each day even no trades happened on the day self.funds_chg_lst = []2.2.3 其它费用计算order_cost: close_tax: 0.001 # tax charged for selling open_commission: 0.0003 # purchase service fee close_commission: 0.0003 # selling service fee min_commission: 5 # minimum service fee for each trade slippage_fee: 0.0 #0.00246 # 0.00246 # fee difference between value and actual order # random: random pos or neg value, general: buy pos, sell neg slippage_type: general # calculate purchase number, 1 buy = 100 shares # minimum subscribe for 100 shares, multiple 100 is to 1 buy trade_lim: 1002.3 回测评估2.3.1 风险指标计算策略收益:P是账户资金在一段时间内的变化。

(Pend - Pstart) / Pstart * 100%年化收益:

如果测试周期小于1年,则是一个折算值,

有可能比实际年化少,((1+P)^(250/n) - 1) * 100%,P是策略收益,

n可以认为是交易日,一年250天

Beta:

衡量策略收益和基准收益的关系,常用上证指数作为基准,如果基准收益上涨1%,

策略收益上涨1.5%,则Beta为1.5,反之为-1.5。如果市场状态良好,则越大越好,

反之,越小越好。公式如下:

Beta = Cov(Dp, Dm) / Var(Dm) COV:协方差,Var:方差

Alpha:

非系统性风险,代表和市场波动无关的收益。比如,策略收益为20%,基准收益为10%,则Alpha为

10%。Alpha计算公式如下:

Alpha = Rp - [Rf + Beta * (Rm - Rf)]- Rp: 策略年化收益

- Rm:基准收益

- Beta:上述3中计算的值

Rf: 无风险利率,可以银行定期存款利率作为基准,通常设为4%。

Sharp率:

表示每承担一个风险所获得的无风险收益。值越大,表示承担越多风险,收益越大。反之亦然。

通常,该值越大越好。计算公式如下:

Sharp Ratio = (Rp - Rf) / Sigma(p)- Rp: 策略年化收益

- Rf: 无风险利率,可以银行定期存款利率作为基准,通常设为4%。

Sigma(p): 策略收益的波动率(策略收益的年化标准差)

最大回撤:

表示策略最大损失,该值越小越好。有些库采用正值,有些采用负值表示,都是一个意思。计算公式如下:

max_draw_down = (Px-Py)/Px Px, Py: 一段时间内资产的最高和最低值。

Sortino率:

评估策略亏损的风险,比略越高越好。公式如下:

Sortino Ratio = (Rp - Rf) / Sigma(d)- Rp: 策略年化收益

- Rf: 无风险利率,可以银行定期存款利率作为基准,通常设为4%。

Sigma(p): 策略下行波动率

胜率:

即获胜的概率,比如10次交易中8次是盈利的,那么胜率就是80%。

盈亏比

在一段交易时间内,如果盈利12000,亏损8000,则比率为1.5。

最大连续亏损

在一段交易时间内,连续亏损的最大值。

2.3.2 回测注意事项 回测和真是交易存在一定的差异,因此,只可能尽可能接近实际的模拟,但和真实

存在一定差异,如:

- 概率性买入失败:真实交易可能存在涨跌停导致没有买入或卖出,而回测无法很好的模拟

- 滑点:由于价格快速实时波动,导致下单和实际成交价格存在差异,回测往往采用一个固定比率模拟

- 交易值:回测往往采取一天的收盘价或者平均价作为交易价格,与实际存在差异

发表于 2025-5-7 13:49:36

发表于 2025-5-7 13:49:36